Каждому по способностям

Водителей, приобретающих полис ОСАГО в ноябре, может удивить его цена — ожидается появление новых тарифов. Эксперты опасаются, что компании поднимут цены на 20%, но ЦБ и страховщики уверяют, что для аккуратных водителей полис подешевеет: сейчас они переплачивают до 67%

«Я за всю свою водительскую историю попал по своей вине в аварию только один раз, когда начинал ездить, это была мелкая царапина. Я плачу за полис ОСАГО 11 тыс. руб. И есть семейная пара из Воронежской области, ставшая известной благодаря местным СМИ, которая за последние два года попала в аварию 42 раза. Они платят за ОСАГО 13 тыс. руб. Хотя общественная опасность этой пары выше как минимум в 42 раза», — возмущается координатор движения «Синие ведерки» Петр Шкуматов.

При индивидуальной оценке рисков водителя картина была бы другой. По статистике ЦБ, аккуратные водители сейчас существенно переплачивают за полис, «субсидируя» тех, кто склонен к аварийному вождению, — так устроена система тарификации в ОСАГО, говорил в сентябре зампред Банка России Владимир Чистюхин на парламентских слушаниях по ОСАГО в Совете Федерации. По данным исполнительного директора Российского союза автостраховщиков (РСА) Евгения Уфимцева, сейчас 85% автомобилистов оплачивают риски 15% водителей.

В мае ЦБ объявил, что собирается в корне поменять принцип расчета стоимости полиса ОСАГО, чтобы в итоге прийти к индивидуальной цене. Сейчас стоимость страховки получается путем умножения базового тарифа (для легковых машин он установлен в коридоре 3432–4118 руб.) на восемь коэффициентов, которые зависят от стажа водителя, его возраста, региона, мощности машины, числа аварий и т.д.

Первым делом ЦБ хочет расширить тарифный коридор на 20% в обе стороны, чтобы дать страховщикам больше свободы в ценах: рамки составят 2746–4942 руб. Кроме того, регулятор предлагает более подробно разделять водителей по стажу и возрасту: ввести 50 категорий вместо существующих пяти и повысить цену для молодых и начинающих, а снизить — для возрастных и опытных. Поначалу этот параметр будет влиять на цену не более чем на 5%.

Страховщики рассчитывают, что изменения произойдут уже в ноябре, говорил президент РСА Игорь Юргенс. После этого ЦБ с Минфином собираются изменить уже саму формулу расчета полиса, убрав оттуда коэффициенты мощности и территории и добавив другие, например количество серьезных нарушений ПДД. Предполагается, что в финале реформы, которая займет несколько лет, тариф будет полностью индивидуальным.

Есть еще одна причина, которой ЦБ объясняет свое намерение поднять верхнюю границу тарифа, — проблемы в некоторых регионах с покупкой полисов ОСАГО как в офисах, так и электронных.

«Мы сталкиваемся со случаями записей, очередей, навязывания дополнительных услуг, прямого отказа в приобретении полиса без законных на то оснований», — рассказывал Владимир Чистюхин сенаторам.

В тех регионах, где ОСАГО убыточно из-за высоких выплат, в том числе мошеннических и судебных, страховщики, не имея возможности поднять тариф, ограничивают продажи полисов. В 2017 году ОСАГО принесло страховщикам 14,8 млрд руб. убытка, недо статочность тарифа в целом по стране составляла 47% — такие расчеты приводили в ЦБ в мае. В 2018 году ситуация с убыточностью улучшилась — выплаты по ОСАГО упали на 35,8% на фоне реформы возмещения (с 2017 года возмещение происходит в основном через ремонт машины, что сокращает возможности для мошеннических выплат). Но от планов по расширению коридора регулятор не отказался.

Ставки в рост

Никакой справедливости не будет — страховые компании просто воспользуются расширением коридора, чтобы поднять тарифы на 20%, опасается управляющий партнер юридической компании «Антистраховщик» Илья Афанасьев. «Страховщики из топ-20, как обычно, договорятся между собой, в какую сторону будут менять тариф, и, конечно, про понижение можно будет забыть. Демпинговать, скорее всего, будут мелкие компании, и не факт, что они смогут удержаться на рынке», — говорит он.

Страховщики уверяют, что массовое повсеместное увеличение тарифов крайне маловероятно, но признают, что примерно для 15% автовладельцев цена вырастет. Правда, одно только расширение коридора не поможет страховщикам сразу делить водителей на «хороших» и «плохих», потому что компания может менять тариф только для всего региона, говорит директор департамента андеррайтинга и управления продуктами СК «Согласие» Андрей Ковалев. «Если предложение ЦБ вступит в силу в текущем варианте, в «токсичных» регионах мы повысим тариф, а в «хороших» снизим. Сейчас мы не можем снизить тариф в «хороших» регионах, поскольку они должны компенсировать убытки «токсичных», — объясняет он. «Токсичными» считаются, в частности, Волгоград, Краснодар, Северная Осетия и другие регионы, где страховщики не хотят продавать полисы, а жители не могут сами выбрать себе компанию — им ее назначает случайным образом система «единого агента». Эта система распределяет водителей из убыточных регионов по всем страховщикам страны, чтобы нагрузка не ложилась только на местные компании.

«По нашим оценкам, примерно для 15% клиентов тариф вырастет, а для 25% снизится», — заключает Андрей Ковалев.

Эти 15% страхователей создают перекос в системе ОСАГО, можно с уверенностью говорить о том, что цена для них вырастет, согласен глава дирекции розничного бизнеса «Ингосстраха» Виталий Княгиничев. «Это аварийные автолюбители, которые часто попадают в различные ДТП. При этом сложно выделить их в одну определенную группу в зависимости от возраста или типа транспортного средства — бывают как молодые лихачи на новых автомобилях, так и возрастные на старых», — объясняет он.

По новой системе увеличатся коэффициенты по стажу и возрасту для 20% автолюбителей: для всех водителей 16–24 лет, а также для категории 25–29 лет с нулевым стажем и стажем от трех до 14 лет. Расчеты ЦБ показали, что недостаточно для уровня своей аварийности платят водители 30–34 лет со стажем вождения от трех до девяти лет; для них соответствующий коэффициент повысится с 1 до 1,01–1,04. Вырастет цена «открытой» страховки (без ограничения числа водителей) — коэффициент предлагается поднять с 1,8 до 1,87.

Система скидок

Потенциал для снижения цены ОСАГО есть в первую очередь в прибыльных для компаний регионах, утверждают страховщики, но каков он, никто не оценивает. К таким регионам, по данным РСА, относятся Москва, Карелия, Якутия, Костромская, Калининградская, Курская области и другие (данные РСА).

Но и на «тяжелых» территориях в конечном итоге задирать цены не позволит конкуренция, утверждают в ЦБ и компаниях. «В 2018 году ситуация с убыточностью ОСАГО немного улучшилась по сравнению с 2017 годом, и во многих регионах страховые компании вступают в острую конкурентную борьбу за клиентов уже при текущих тарифах. При изменении коридора страховая компания, увеличив тариф, просто потеряет клиентов, поскольку другие компании понимают, что текущего тарифа достаточно», — рассказывает Андрей Ковалев.

Компания заинтересована в сохранении лояльности добросовестных водителей, не допуская ухудшения их условий страхования, заверяет руководитель блока «Автострахование», член правления «Росгосстраха» Дмитрий Пурсанов.

Подешеветь полисы могут также для водителей, которые безаварийно ездят в течение двух-трех лет, говорил Владимир Чистюхин. По новой системе коэффициентов стажа и возраста получат скидку все водители от 35 лет вне зависимости от стажа (сейчас их коэффициенты составляют от 1 до 1,7, а будут 0,96–1,63), 25–29 лет со стажем один-два года (с 1,7 до 1,69–1,63) и 30–34 года со стажем до двух лет (с 1,7 до 1,63) и более десяти лет (с 1,0 до 0,96). Цена снизится для мотоциклистов и водителей мотороллеров — для них регулятор понизит верхнюю планку коридора на 10,9%.

Средний тариф, по расчетам ЦБ, должен остаться примерно на сегодняшнем уровне — коридор должен лишь дать страховщикам пространство для маневра. В январе—августе 2018 года средняя цена полиса в стране составила 5683 руб. (данные РСА). По оценкам Виталия Княгиничева, на интеграцию новых тарифов и оценку их применения понадобится от трех до шести месяцев.

Таинственная убыточность

Рассчитывая новые тарифы, ЦБ опирался на статистику 2017 года, когда ОСАГО принесло страховщикам 14,8 млрд руб. убытка. Но пока проект проходил обсуждения и согласования, убыточность снизилась — по итогам первого полугодия 2018-го выплаты по ОСАГО упали на 35,8%. ЦБ провел новое актуарное исследование и пришел к выводу, что менять тарифы все равно нужно в тех же параметрах, говорит директор страхового департамента ЦБ Филипп Габуния.

Почему выплаты так резко упали, страховщики сами до конца не понимают. В основном снижение пришлось на «Росгосстрах», который после рекордных убытков 2017 года серьезно поменял подход к бизнесу ОСАГО: за счет борьбы с мошенниками, контроля продаж и урегулирования, а также перехода на натуральное возмещение выплаты у компании сократились более чем на 60%, средняя выплата, по данным РСА, упала почти на 29%.

Без учета «Росгосстраха» выплаты по рынку снизились бы на 13%, у остальных компаний они сократились не так сильно — например, у «Согласия» на 5–10%. Но натуральным возмещением все не объяснить. У «РЕСО-Гарантии» убыточность тоже снизилась меньше, чем по рынку, но снижение обусловлено небольшим падением частоты убытка, а не средней выплаты, говорит замгендиректора «РЕСО-Гарантии» Игорь Иванов.

Остается неясным, почему сократилось на 17% и количество обращений по страховым случаям в ОСАГО, при том что число действующих договоров существенно за этот период не менялось, недоумевают в пресс-службе «Росгосстраха».

В РСА считают, что снижение числа убытков — это только впечатление, которое создается особенностями натурального возмещения: сроки урегулирования путем ремонта длиннее, из-за чего страховые случаи позже попадают в отчетность.

Виталий Княгиничев считает, что снижение выплат — это краткосрочный спад, а не полноценная тенденция. «У некоторых компаний размеры средних выплат повышались. У «Ингосстраха», к примеру, размер средней выплаты по итогам первого полугодия 2018 года составил 77,5 тыс. руб. Это на 13 тыс. руб. больше, чем средняя выплата по России, по данным РСА (64,5 тыс. руб.)», — оценивает эксперт.

Несмотря на улучшение показателя убыточности, расширять коридор все равно нужно, единодушны страховщики. Тариф остается несбалансированным, а это влияет на доступность полисов, говорит Игорь Иванов. Ряд регионов и клиентов остаются для компаний сверхубыточными, подтверждает Дмитрий Пурсанов. Расширение коридора — база для развития сегмента ОСАГО, согласен Виталий Княгиничев.

Дополнительные риски

Если цена ОСАГО когда-нибудь станет свободной от госрегулирования, компании смогут сами выбирать факторы, по которым будут делить водителей на «хороших» и «плохих» и в зависимости от этого назначать тариф, мечтают страховщики.

«Критериев может быть много — например, наличие детей дошкольного возраста, семейное положение, количество лет, которые страхователь сотрудничает со страховой компанией, телематика, получение штрафов по определенным статьям, модель и возраст транспортного средства», — рассуждает Андрей Ковалев.

В этом случае можно будет снизить тарифы для большинства клиентов, ведь у 90% водителей за год не происходит страховых случаев, говорит управляющий директор по автострахованию компании «Ренессанс страхование» Сергей Демидов.

Но в этом светлом будущем появится другая проблема, предупреждает Петр Шкуматов. По его оценкам, из 15% высокорисковых водителей 3% — «абсолютные маргиналы», которые ответственны примерно за половину аварий. «И когда они узнают, что должны будут платить за ОСАГО не 5 тыс. руб., а 50 тыс. или 100 тыс. (это будет абсолютно справедливая оценка), они просто перестанут покупать полис. У страховых компаний станет хорошо с убыточностью, потому что значительная часть аварий просто уйдет из статистики. А добропорядочные водители, которые купили полис, будут все чаще попадать в аварии с этими маргиналами, которые не застраховали свою ответственность», — пугает Петр Шкуматов.

Впрочем, ЦБ уже готов рассматривать предложения об оплате страховщиками ущерба по ДТП, виновник которого не застраховал ОСАГО, а РСА — жестче контролировать покупку полиса. Но это, скорее всего, произойдет уже на новом витке реформы.

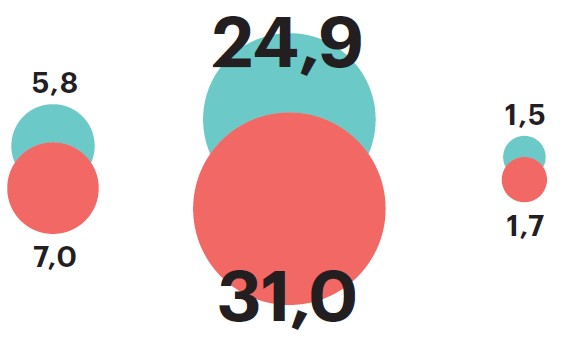

Примеры изменения стоимости страхового полиса ОСАГО

Верхняя граница коридора

Нижняя граница коридора

Источник: Банк России, 2018

Фото: Ведомости/ТАСС; Юрий Смитюк/ТАСС