С деньгами на выход

Андрей Селицкий — о том, как основателю стартапа привлечь инвестора с максимальной выгодой

Дальневосточный фонд высоких технологий создан в 2018 году для поддержки проектов на Дальнем Востоке России. Текущий объем фонда — 5 млрд руб., средний размер инвестиций — 150 млн руб. Портфельные компании — «Моторика», «Промобот», Cinemood, Visitech, Hotlead, Titan Power, а также инфраструктурный проект «Цифровое Приморье».

Сколько денег получит основатель при выходе из стартапа, зависит не только от его доли и оценки компании при продаже. Не менее важны условия сделки с инвестором. Рассмотрим основные из них.

Как оценивают компании

Профессиональные оценщики и консультанты используют три классических метода оценки активов. Их применяют в том числе для стартапов, привлекающих инвестиции.

Затратный метод учитывает инвестиционную историю стартапа — сколько основатели потратили своих денег, сколько уже привлекли инвестиций и сколько понадобится средств, чтобы повторить результат. Мы этот метод не используем, но часто держим в уме сумму, уже потраченную на проект.

Доходный метод. Здесь оценка зависит не от текущих результатов компании, а от прогнозов. Эта оценка не является основной, но ее высчитывают в любом случае — это ориентир верхней границы оценки. Потому что у проектов на ранней стадии всегда амбициозные планы, но не всегда идеальная реализация.

Сравнительный метод. Это основной подход при оценке проекта на венчурной стадии. Компанию сравнивают с ее аналогами в тех же секторах и учитывают, насколько схожи бизнес-модели и этапы развития. При этом сравнивают не абсолютные величины, а мультипликаторы, то есть соотношение стоимости компании к главным показателям бизнеса. Например, к ее выручке, EBITDA или количеству постоянных клиентов. Фаундер может и сам посмотреть на мультипликаторы:

- на платных ресурсах Bloomberg или PitchBook;

- на условно бесплатных CrunchBase или Yahoo Finance.

Что важно знать, кроме оценки

После того как фаундер и инвестор согласовали оценку бизнеса, важно обратить внимание на целый ряд условий и параметров сделки, которые могут стать определяющими в ответе на вопрос о том, сколько же в итоге заработает основатель.

Первые три пункта — это стандартные условия венчурных сделок для России и мира. Остальные применяются с разной частотой.

1. Ликвидационная привилегия (liquidation preference)

Термин «ликвидационная» касается события ликвидности. Если в договоре предусмотрена такая привилегия для инвестора, то при продаже сначала именно инвестор получает возврат вложенных в проект средств. Иногда — с процентами в зависимости от условий сделки. И только остаток распределяется между другими сторонами.

2. Запрет на выход (lock-up) основателя и основных членов команды

До тех пор пока инвестор является участником стартапа, основатель и ключевые члены команды из числа владельцев не имеют права без предварительного письменного согласия инвестора распоряжаться своей долей.

3. Право присоединения к совместной продаже (tag-along)

Облегченная версия локапа. Вы не сможете продать свою часть компании третьему лицу, не предложив фонду поучаствовать в этой сделке пропорционально его доле

4. Защита от размытия (anti-dilution)

Иногда дополнительные инвестраунды происходят в неблагоприятной для компании ситуации, когда ее оценочная стоимость снижается. При этом долю первых инвесторов приходится увеличивать. Фактически им дают дополнительное участие в капитале, компенсируя обесценивание доли. Такая практика применяется достаточно часто.

5. Право требования совместной продажи (drag-along)

Это право инвестора потребовать от других совладельцев компании присоединиться к продаже. Оно срабатывает, когда есть потенциальный покупатель, который официально предложил выкупить стартап по цене выше порогового значения. Как правило, такая пороговая сумма равна стоимости входа инвестора в проект плюс минимальная доходность.

В мировой практике такое условие применяется при большой доле участия фонда. В России — встречается у фондов с госучастием.

6. Запрет на дивиденды

В венчурных сделках, особенно на ранних стадиях, инвестор требует права вето на распределение прибыли. Это нормальная практика — оставлять деньги в компании, пока она растет. Но она предполагает, что при продаже основатель может рассчитывать только на стоимость своей доли без всяких дополнительных выплат.

7. Штрафы

Взимаются при нарушении условий корпоративного соглашения. Например, при неисполнении бюджета или проведении сделок без согласования с советом директоров, в котором участвует представитель инвестора.

Сами штрафы могут составлять до нескольких десятков процентов от суммы сделки. Но в венчурных сделках они чаще выражены в виде пут-опционов — обязанности выкупить долю инвесторов с повышенной доходностью.

8. Рэтчет (ratchet)

Чаще всего применяется в сделках поздних раундов (стадии роста) или в private equity сделках. Это условие, при котором фонд может увеличить долю в компании, не вкладывая дополнительные средства. Так происходит, если стартап не достиг прогнозных показателей после инвестиций.

Как это выглядит на практике

Возьмем для примера компанию, которая работает в России с выручкой $1 млн в год. Доля основателя — 2/3 компании. Стартап привлекает раунд инвестиций в $2 млн в 2021 году. Сделкой заинтересовался потенциальный инвестор и запросил всю необходимую для анализа информацию. Компания предоставила финансовую модель, анализ которой показал оценку $4 млн доходным методом.

Но конечная цифра — это предмет переговоров. Предположим, стороны пришли к оценке, равной трем выручкам. То есть к началу раунда компания оценивалась в $3 млн. Когда инвестор вложил еще $2 млн, их доли с основателем сравнялись. У каждого — по 40% стартапа.

В рамках сделки стороны договорились о ликвидационной привилегии. Она предполагает, что в случае банкротства, реструктуризации или продажи компании по более низкой оценке инвестор получает приоритетное право забрать свои $2 млн плюс доходность 8% годовых на дату выхода из сделки. Также партнеры предусмотрели защиту от размытия и право требовать совместной продажи после 2024 года.

Основные параметры сделки:

а) оценка компании до раунда инвестиций — $3 млн;

б) стоимость доли основателя — $2 млн; в) вложения инвестора — $2 млн.

Права инвестора:

а) ликвидационная привилегия — 8% годовых; б) защита от размытия; в) право совместной продажи.

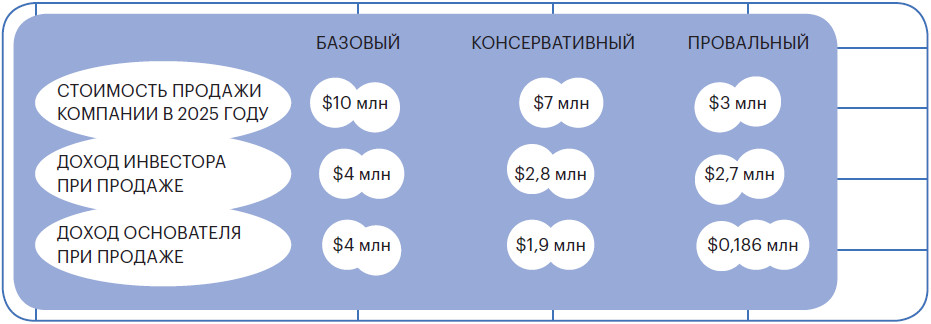

Рассмотрим три разных сценария развития стартапа

1. Базовый: компания развивается по плану, и ее покупает стратегический инвестор за $10 млн в 2025 году. Здесь все просто: фаундер и инвестор получают деньги пропорционально своим долям — по 40%, то есть по $4 млн.

2. Консервативный: у компании не хватает средств на операционное развитие, она привлекает дополнительный раунд от стороннего инвестора в $1 млн при оценке в $3 млн. Стартап покупает стратегический инвестор за $7 млн в 2025 году. Поскольку стоимость доли первого инвестора нельзя уменьшить, за ним остаются все те же 40%. А размытие происходит за счет других участников. В итоге доля основателя снижается до 26,7%. А при продаже доход распределяют пропорционально новым долям: около $2,8 млн — инвестору, $1,9 млн — основателю.

3. Провальный: компания не развивается по плану, и ее удается продать лишь за $4 млн в 2025 году. В этом сценарии имеет значение ликвидационная привилегия. Инвестор получает назад вложенные средства с минимальной доходностью на инвестиции 8% годовых. Это примерно $2,7 млн. Другим участникам, включая основателя, достаются оставшиеся средства от продажи. Таким образом, основатель получит всего около $186 тыс. Если компания будет продана еще дешевле, то основатель может и вовсе ничего не получить.

Сценарии развития и продажи стартапа

Венчурный рынок устроен таким образом, что большинство компаний развивается по консервативному или негативному сценарию. И чем негативнее сценарий, тем больше диспропорция в распределении дохода от продажи и тем меньше получает основатель. Поэтому уже на первых этапах стоит учесть, что даже равное распределение долей между инвестором и основателем может дать им совершенно разный доход.

Фото: из личного архива